Carros são vendidos na promissória

Notas viram opção para compra de carros financiados em meio a dificuldades de empréstimos bancários

Por: Sheyla Sousa

Igor Caldas

Especial para O Hoje

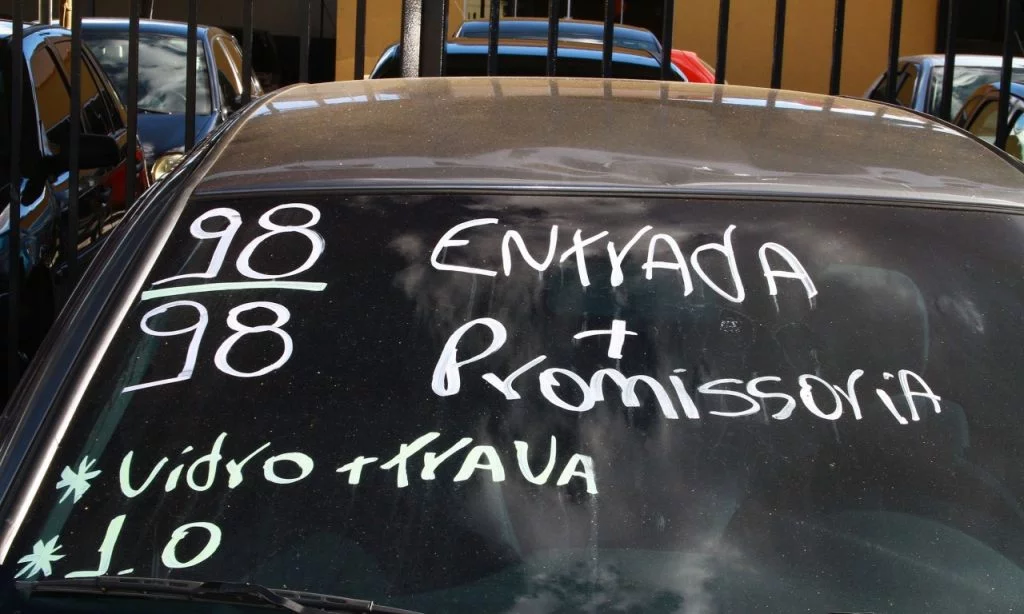

Letreiros anunciando financiamento de carros usados por notas promissórias estão cada vez mais comum em Goiânia. Diante das dificuldades de conseguir um financiamento de veículo por meio das instituições bancárias, revendedores de carros apostam no financiamento próprio de veículos feito com emissão de notas promissórias. A prática que já era comum com venda de motos usadas agora virou febre na revenda de carros. A reportagem foi até alguns revendedores de carro para descobrir mais detalhes.

Vinícius Lemos é proprietário de uma loja de carros usados e diz que realiza o financiamento próprio há pelo menos 7 anos. Ele afirma que suas vendas subiram em pelo menos 80% desde que adotou o parcelamento do valor do veículo por notas promissórias. “Aqui quase não sai mais carro financiado pelo banco. Além de demorar a ser aprovado, eles estão exigindo muita coisa para o cliente poder financiar. O nome limpo é o principal, mas como o brasileiro está endividado fica difícil conseguir. A maioria opta por fazer com notas promissórias”.

Ele explica como funciona o parcelamento. O cliente deve pagar 60% do valor de qualquer veículo à vista e pode parcelar o restante do valor em até 36 vezes com a emissão de notas promissórias. Se houver atraso em mais de três parcelas do veículo, a loja devolve 40% do valor pago pelo comprador e pega o carro de volta. Os juros mensais das parcelas variam de 3 a 4%. Vinícius vende carros desta forma com valores de R$ 7 mil a R$ 150 mil.

O vendedor de carros afirma que as vendas com financiamento feito por instituições bancárias caíram pela metade. “Todo mundo que tem um dinheirinho guardado quer trocar de carro. O negócio é que os bancos pedem nome limpo e uma lista enorme de exigências. Aqui, tendo o dinheiro da entrada, eu vendo até para quem tiver mandado de prisão. A única exigência é um CPF”, afirma o comerciante.

Veículo sai na hora

Além disso, com o financiamento próprio oferecido pelas garagens de carros usados, os clientes já podem sair com o veículo assim que assinarem o contrato de compra e venda e pagarem o valor da entrada. Pelo financiamento via instituição bancária, o comprador tem que esperar de 3 a 6 dias úteis para que a transação seja aprovada. No entanto, segundo Vinícius, alguns compradores ainda optam pelo financiamento pelos bancos. “Acho que algumas pessoas ainda querem financiar pelo banco porque preferem dever a eles”.

Segurança para receber

De acordo com o comerciante, não existe a opção de “ficar devendo” para o seu negócio. Ele diz que é difícil de alguém querer dar o cano nas parcelas das notas promissórias. “De cada dez carros que eu vendo pelo financiamento próprio, apenas dois não dão certo. Mas, na maior parte das vezes é porque a pessoa não conseguiu pagar mesmo. Daí eles mesmo vem até aqui para devolver o veículo”. Ele ressalta que em raríssimas ocasiões houve tentativa de golpe, mas tudo foi resolvido de forma rápida com ação na Justiça, pelo Juizado Especial Cível.

Financiamento por promissória é legal, diz advogado

O advogado Felipe de Carvalho Moraes explica que a forma de financiamento próprio por nota promissória é totalmente legal porque o dono do bem pode escolher a melhor forma de vendê-lo. “A nota promissória, que é título executivo extrajudicial, possui o caráter semelhante a de um cheque. Em caso de inadimplemento, o credor pode executar estas ad notas promissórias na Justiça. Após a intimação do devedor para o pagamento do débito no prazo legal, o juiz poderá penhorar os bens do devedor, caso não haja o pagamento”, esclarece o profissional.

Felipe explica que há um jeito mais eficaz de garantir a quitação do débito pelo financiamento próprio, sem precisar de recorrer à ações judiciais. “A melhor forma para que o Vendedor do veículo faça o financiamento direto para o consumidor é através de um acordo chamado Alienação Fiduciária. O comprador do carro transfere ao vendedor, antigo proprietário, a posse do veículo a fim de garantir o pagamento do débito”. No entanto, o advogado afirma que esse acordo deve ser feito por meio de cartório e envolve o pagamento de taxas.

Comparação

As taxas de juros para financiamento de carro por meio dos bancos variam de acordo com a instituição. A reportagem fez uma taxa média de juros ao mês dos cinco principais bancos do país e chegou a uma média de 1,56% ao mês (18,72% ao ano). Vai ser comparado o valor final do veículo, considerando um carro com valor de R$25 mil financiado por notas promissórias (com 60% do valor do veículo como entrada e 40% financiado em 36 vezes) e pelo financiamento de bancos usando o mesmo valor de entrada e número de parcelas para quitação do veículo.

No modelo comparativo estabelecido, pelo financiamento do banco, o comprador deve dar R$ 15 mil de entrada e financiar o restante (R$ 10 mil) em 36 vezes (3 anos) com juros de 3% ao mês. O valor final do carro deve ficar R$ 30.606, ou seja o comprador vai desembolsar R$ 5.606 em juros. No caso do financiamento por nota promissória com o mesmo valor de entrada e número de parcelas, o valor final do veículo ficará em R$ 35.800. O comprador deverá desembolsar R$ 10.800 em juros.

Parece ser mais vantajoso fazer um financiamento por meio da instituição bancária, mas o preço total do carro pode se tornar muito alto se o comprador quiser parcelar o valor total do veículo pelo banco, sem conceder nenhum valor de entrada. Um carro no valor de R$ 25 mil totalmente financiado em 5 anos com a taxa de juros em 1,56% ao mês (18,72% ao ano) vai ter o valor final de R$ 48.800. O comprador deverá desembolsar R$ 23.400 em juros para o banco.